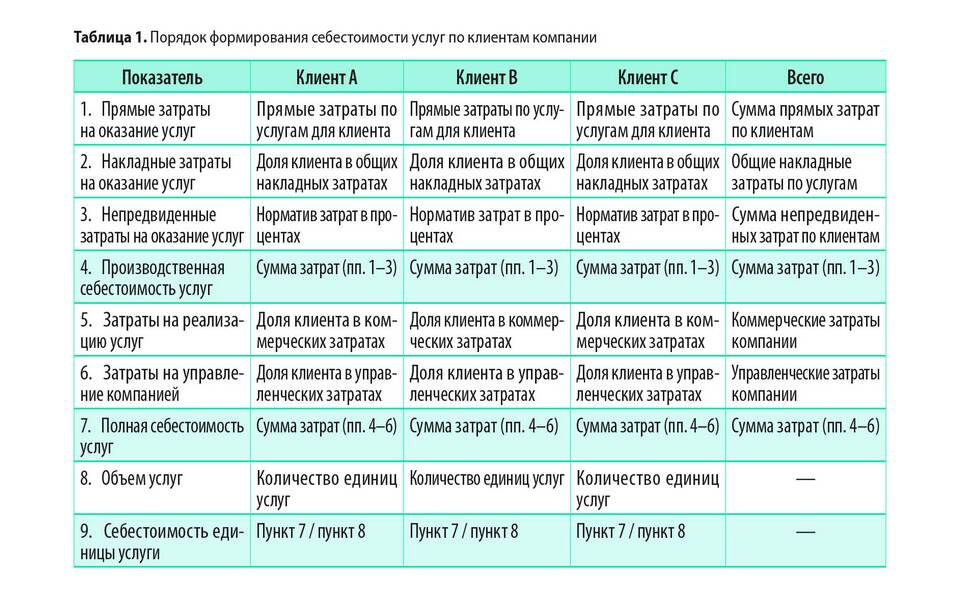

Расходы представляют собой совокупность всех затрат, возникающих в процессе хозяйственной деятельности. Их формирование зависит от типа организации, отрасли и специфики бизнес-процессов.

Содержание

Основные компоненты формирования расходов

- Прямые производственные затраты

- Косвенные накладные расходы

- Операционные издержки

- Финансовые обязательства

- Налоговые платежи

Структура расходов предприятия

| Категория расходов | Доля в % | Примеры |

| Материальные затраты | 40-60 | Сырье, материалы, комплектующие |

| Оплата труда | 20-35 | Зарплаты, премии, соцвыплаты |

| Амортизация | 5-15 | Износ оборудования, зданий |

| Прочие расходы | 10-20 | Коммунальные платежи, реклама |

Факторы, влияющие на формирование расходов

- Объем производства и продаж

- Технологический процесс

- Ценовая политика поставщиков

- Налоговое законодательство

- Экономическая ситуация в стране

Виды расходов по характеру формирования

- Постоянные: Аренда, зарплата управленцев

- Переменные: Сырье, сдельная оплата труда

- Полупеременные: Коммунальные услуги, ремонт

- Единовременные: Покупка оборудования

- Периодические: Арендные платежи

Классификация по статьям затрат

| Статья | Характер расходов |

| Затраты на оплату труда | Постоянные/переменные |

| Материальные затраты | Преимущественно переменные |

| Амортизация | Постоянные |

| Коммерческие расходы | Полупеременные |

Методы управления расходами

Эффективное управление формированием расходов включает:

- Нормирование затрат

- Бюджетирование

- Анализ отклонений

- Оптимизацию бизнес-процессов

- Внедрение ресурсосберегающих технологий

Формирование расходов - сложный процесс, требующий постоянного контроля и анализа. Понимание структуры и динамики расходов позволяет принимать обоснованные управленческие решения и повышать эффективность бизнеса.