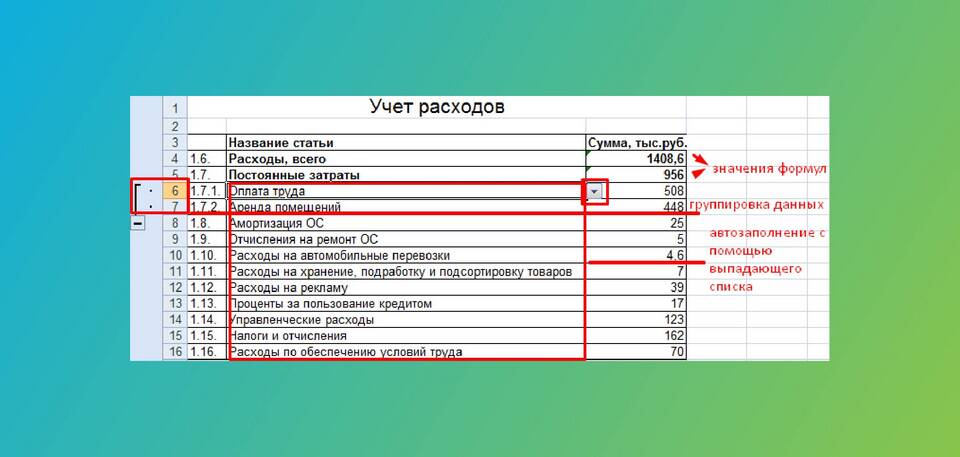

Управленческие расходы представляют собой затраты на содержание административного аппарата и общее управление организацией. Рассмотрим методику их расчета и анализа.

Содержание

Состав управленческих расходов

| Статья расходов | Примеры |

| Заработная плата | Оклады АУП, премии, отпускные |

| Офисные расходы | Канцтовары, полиграфия, хозтовары |

| Коммуникации | Телефон, интернет, почтовые услуги |

| Аренда | Содержание офисных помещений |

| Командировки | Проезд, проживание, суточные |

Методика расчета

- Определите отчетный период (месяц, квартал, год)

- Сгруппируйте все затраты по статьям

- Исключите производственные расходы

- Суммируйте затраты по каждой статье

- Рассчитайте общую сумму управленческих расходов

- Определите долю в общих расходах компании

Формулы для анализа

| Показатель | Формула |

| Доля управленческих расходов | (Управленческие расходы / Выручка) × 100% |

| Изменение в динамике | (Текущий период - Предыдущий) / Предыдущий × 100% |

| Норматив расходов | Плановые расходы / Плановый объем продаж |

Источники данных

- Бухгалтерские регистры (счета 26, 44)

- Первичные учетные документы

- Отчеты подразделений

- Данные системы бюджетирования

- Аналитические выборки из ERP-систем

Оптимизация управленческих расходов

- Анализ эффективности каждой статьи затрат

- Внедрение системы лимитов и нормативов

- Централизация закупок офисных принадлежностей

- Автоматизация учетных процессов

- Аутсорсинг непрофильных функций

Регулярный расчет и контроль управленческих расходов позволяет повысить эффективность работы административного аппарата и снизить непроизводительные затраты компании.