Покупка квартиры с использованием ипотечных средств при наличии наличных денег требует особого подхода. Рассмотрим стратегии оптимального сочетания наличного расчета и ипотечного кредитования.

Содержание

Преимущества смешанного подхода

Сочетание наличных и ипотечных средств дает:

- Снижение процентной нагрузки за счет уменьшения суммы кредита

- Возможность покупки более дорогой недвижимости

- Улучшение условий кредитования (меньший первоначальный взнос)

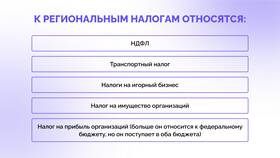

- Налоговые вычеты по ипотечным процентам

Пошаговая стратегия покупки

- Определите доступную сумму наличных средств

- Выберите банк с лучшими ипотечными условиями

- Оформите предварительное одобрение кредита

- Найдите подходящую недвижимость

- Согласуйте с продавцом схему оплаты

- Оформите договор купли-продажи с указанием двух источников оплаты

- Внесите наличные и ипотечные средства

Распределение платежей

| Тип платежа | Рекомендуемая доля | Назначение |

| Наличные | 30-70% | Первоначальный взнос, доплата |

| Ипотека | 30-70% | Основная сумма оплаты |

Юридические аспекты

- Все наличные расчеты должны быть подтверждены распиской

- Договор купли-продажи должен отражать оба источника оплаты

- Рекомендуется использовать банковскую ячейку для наличных

- Нотариальное заверение сделки обязательно при ипотеке

Финансовые рекомендации

Для оптимального распределения средств:

- Сохраните часть наличных на непредвиденные расходы

- Используйте наличные для первоначального взноса (от 20%)

- Рассмотрите вариант досрочного погашения ипотеки наличными

- Учитывайте налогообложение при крупных наличных операциях

Сочетание наличных средств и ипотечного кредита позволяет гибко подойти к покупке недвижимости, снижая финансовую нагрузку и расширяя выбор вариантов.