Оформление чека от самозанятого лица для юридического лица требует соблюдения определенных правил. Рассмотрим пошаговый процесс формирования такого документа и его юридические особенности.

Содержание

Условия для выставления чека

- Самозанятый должен быть зарегистрирован в приложении "Мой налог"

- Юридическое лицо должно являться плательщиком НДС

- Сумма сделки не должна превышать 2,4 млн рублей в год

- Деятельность самозанятого должна входить в разрешенный перечень

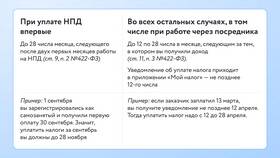

Пошаговая инструкция по формированию чека

- Откройте мобильное приложение "Мой налог"

- Выберите раздел "Выставить чек"

- Укажите тип покупателя - "Юридическое лицо"

- Введите ИНН организации-покупателя

- Заполните наименование оказываемой услуги или товара

- Укажите сумму платежа

- Проверьте корректность данных и нажмите "Сформировать чек"

- Отправьте электронную версию чека представителю компании

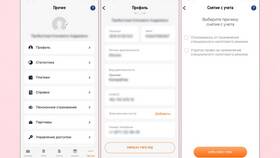

Обязательные реквизиты чека

| Реквизит | Описание |

| ФИО самозанятого | Полное имя без сокращений |

| ИНН самозанятого | 12-значный номер |

| Наименование услуги/товара | Конкретное описание без общих фраз |

| Сумма платежа | Цифрами и прописью |

| Дата и время формирования | Автоматически проставляется системой |

Особенности налогообложения

- Самозанятый не является плательщиком НДС

- Юридическое лицо может учесть расходы на оплату услуг самозанятого

- Налоговая ставка для самозанятого составляет 4% при работе с юрлицами

- Налог автоматически рассчитывается и уплачивается через приложение

Хранение и учет документов

Для обеих сторон сделки важно:

- Самозанятый должен хранить электронные копии чеков 5 лет

- Юридическое лицо обязано приложить чек к первичным документам

- Рекомендуется вести журнал учета расчетов с самозанятыми

- При проверках может потребоваться подтверждение фактического оказания услуг

Правильно оформленный чек от самозанятого защищает интересы обеих сторон и соответствует требованиям налогового законодательства.