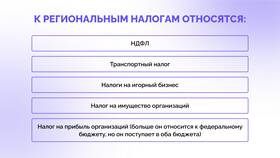

Налог на доходы физических лиц (НДФЛ) удерживается с заработной платы работников в соответствии с налоговым законодательством. Рассмотрим порядок расчета и удержания налога.

Содержание

Основные положения

- Ставка НДФЛ для резидентов РФ - 13%

- Ставка для нерезидентов - 30%

- Налог рассчитывается от начисленной зарплаты

- Удерживается работодателем как налоговый агент

Порядок расчета НДФЛ

| Этап | Действие |

| 1 | Определить сумму начисленной зарплаты |

| 2 | Применить налоговые вычеты (если есть) |

| 3 | Рассчитать налогооблагаемую базу |

| 4 | Умножить на соответствующую ставку |

Налоговые вычеты

- Стандартные (на детей, инвалидов)

- Социальные (обучение, лечение)

- Имущественные (при покупке жилья)

- Профессиональные (для ИП и авторов)

Пример расчета

| Показатель | Сумма (руб.) |

| Начисленная зарплата | 50 000 |

| Стандартный вычет на 1 ребенка | 1 400 |

| Налогооблагаемая база | 50 000 - 1 400 = 48 600 |

| НДФЛ 13% | 48 600 × 0,13 = 6 318 |

Сроки уплаты

- Удержание - в день выплаты зарплаты

- Перечисление в бюджет - не позднее следующего дня

- Отчетность - до 30 апреля следующего года

Для правильного расчета НДФЛ необходимо учитывать все виды доходов работника и применять соответствующие налоговые вычеты согласно законодательству.