Досрочное погашение ипотечного кредита — это возможность сократить срок кредита или уменьшить ежемесячный платеж. В статье рассмотрим, как меняются условия ипотеки при частичном или полном досрочном погашении.

Содержание

Виды досрочного погашения

Существует два основных способа досрочного погашения ипотеки:

- Частичное досрочное погашение — внесение суммы, превышающей регулярный платеж, что уменьшает основной долг.

- Полное досрочное погашение — закрытие кредита до окончания срока договора.

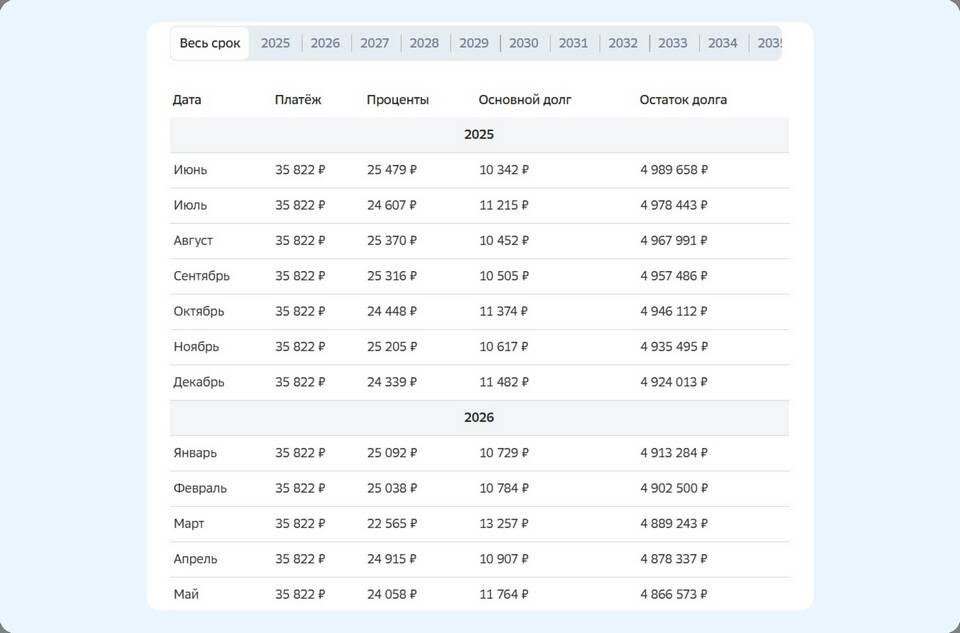

Как меняется график платежей

При досрочном погашении возможны два варианта пересчета графика платежей:

- Сокращение срока кредита — сумма ежемесячного платежа остается прежней, но уменьшается количество платежей.

- Уменьшение размера платежа — срок кредита остается прежним, но снижается ежемесячная нагрузка.

Пример изменения графика платежей

| Параметр | До досрочного погашения | После досрочного погашения |

| Сумма кредита | 3 000 000 руб. | 2 500 000 руб. |

| Срок кредита | 20 лет | 18 лет (при сокращении срока) |

| Ежемесячный платеж | 25 000 руб. | 22 000 руб. (при уменьшении платежа) |

Порядок действий при досрочном погашении

Чтобы воспользоваться досрочным погашением, необходимо:

- Уведомить банк о своем намерении (обычно за 30 дней).

- Внести средства на счет в установленный срок.

- Проверить обновленный график платежей.

Выгодно ли досрочное погашение?

Досрочное погашение позволяет сэкономить на процентах, но важно учитывать:

- Возможные комиссии банка.

- Налоговые вычеты (если они применяются).

- Альтернативные варианты инвестирования средств.

Заключение

Досрочное погашение ипотеки может быть выгодным решением, но требует тщательного анализа условий кредитного договора и личных финансовых возможностей. Перед принятием решения рекомендуется проконсультироваться с банком и финансовым советником.