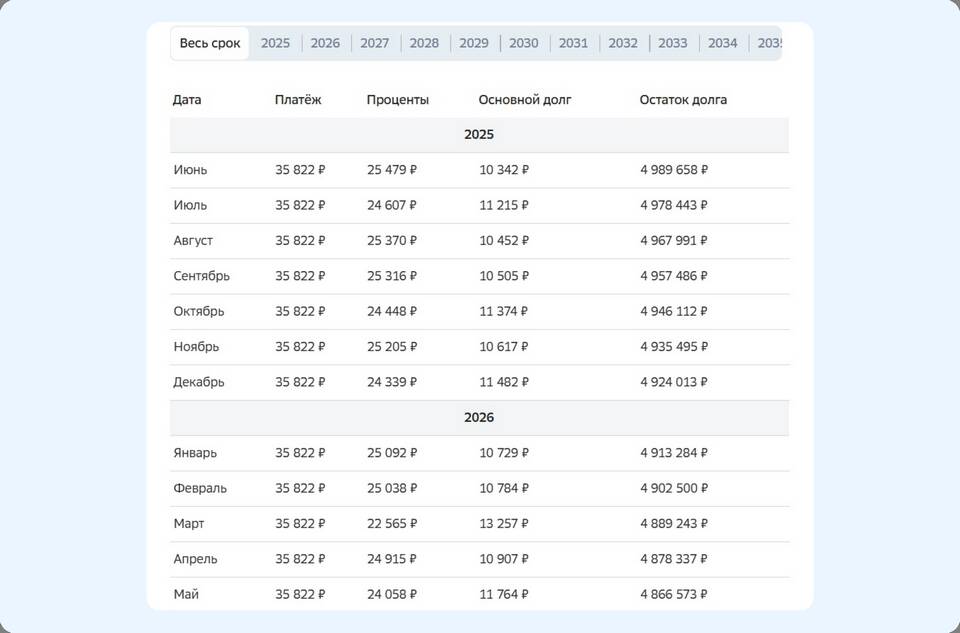

При досрочном погашении кредита у заемщиков часто возникает вопрос: на что направлять дополнительные платежи - на уменьшение основного долга или процентов. Разберем особенности каждого подхода.

Содержание

Основные понятия

- Основной долг - сумма, взятая в кредит без учета процентов

- Проценты - плата банку за пользование кредитными средствами

- Аннуитетный платеж - равные выплаты на весь срок кредита

- Дифференцированный платеж - уменьшающиеся со временем выплаты

Сравнение стратегий досрочного погашения

| Критерий | Погашение основного долга | Погашение процентов |

| Влияние на переплату | Существенно уменьшает | Практически не влияет |

| Снижение ежемесячного платежа | При аннуитете - нет, при дифференцированном - да | Не снижает |

| Уменьшение срока кредита | Значительно сокращает | Не сокращает |

Когда выгоднее гасить основной долг

- При аннуитетных платежах

- В начале срока кредита (когда проценты максимальны)

- Если цель - уменьшить общую переплату

- Когда хочется быстрее закрыть кредит

Почему гасить проценты обычно невыгодно

- Проценты начисляются на остаток основного долга

- Досрочная оплата процентов не уменьшает базу для их расчета

- Не влияет на срок кредита

- Не снижает финансовую нагрузку в будущем

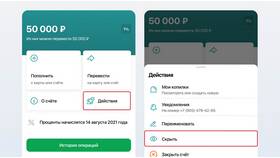

Как правильно оформлять досрочное погашение

- Уточните в банке порядок досрочного погашения

- Подайте заявление на досрочное погашение (если требуется)

- Укажите, что платеж направляется на уменьшение основного долга

- Сохраните документы, подтверждающие погашение

Рекомендации по досрочному погашению

- Гасите основной долг, особенно в первые годы кредита

- Делайте максимально возможные дополнительные платежи

- Уточняйте в банке, как пересчитывается график после досрочки

- Рассмотрите возможность рефинансирования при высоких процентах

В большинстве случаев выгоднее направлять дополнительные средства на погашение основного долга, что позволяет существенно сократить общую переплату по кредиту. Однако перед принятием решения стоит уточнить условия вашего кредитного договора.